5G产业趋势下,游戏行业的投资机会

目前我国5G建设已进入高峰期,随着大规模基础设施完善,5G应用端孕育着巨大的投资机会。对于娱乐消费而言,5G的高带宽可以给我们带来更好的体验,即使5G的新应用对体验的提升未必很大,只要成本可接受,依然会成为主流。其中,云游戏预计将是最先落地的应用。游戏原本就是传媒板块盈利能力最强的子板块,在5G时代,云游戏发展的重要瓶颈“带宽”和“时延”问题得以解决,云游戏的大规模应用有望催化游戏行业业态和使得行业整体估值提升。

游戏行业继续景气向上

行业增速回暖。根据游戏工委数据,从结果来看,2019年中国游戏市场实际销售收入2308.8亿元,同增7.7%;移动游戏收入1581.1亿元,同增18.0%;2019年国内游戏出海收入为115.9亿美元,同增21%。短视频流量红利和出海依然高增长下,2020年整体游戏市场有望延续稳健的增速。短期来讲,由于此次疫情,导致人们都宅在家无法出门,宅在家里的线上娱乐时间大量增加,能够选择的娱乐项目并不多,游戏一定是最佳的娱乐方式之一。《王者荣耀》、《和平精英》、《剑与远征》等以及一些棋牌类游戏和社交类游戏,都有着非常不错的数据,整体游戏行业一季度业绩可能会显著超出预期。

处于主导地位版号发放数量逐渐稳定,版号总量控制,大厂竞争环境优化。自去年6月国家新闻出版署重新接收材料后的第一批国产游戏版号下放至今,节奏上基本保持每月均有游戏过审,但过审数量明显收缩。版号总量控制必然带来游戏行业的供给侧改革,无法取得版号意味着游戏产品无法在国内变现,规模较小的独立游戏工作室或游戏公司难以继续经营,逐步退出市场或者选择整体团队被大厂收并,这对于头部游戏上市公司无疑是个利好。且近期来讲,新冠肺炎疫情爆发以来,大家对游戏版号的审批工作进度存在担忧,但是2月10日国家出版广电总局释放出了一个积极信号:游戏审核工作受疫情影响不大,仍在积极地运转当中,2020年第三批国产游戏版号数量为53个,和第一批、第二批数量接近,更加说明了版号发放数量已经逐渐稳定。

下游的渠道分散化趋势,利好游戏CP厂商。目前字节跳动已经入局联运加剧渠道竞争,已在抖音、今日头条上线休闲小游戏功能;阿里则重点发展轻度休闲游戏,以作为电商业务的流量补充;Taptap、B站作为游戏社区,采用广告+游戏联运模式,为游戏厂商提供了低成本分发渠道。下游的渠道分散化趋势,使得游戏研发商议价权增强。

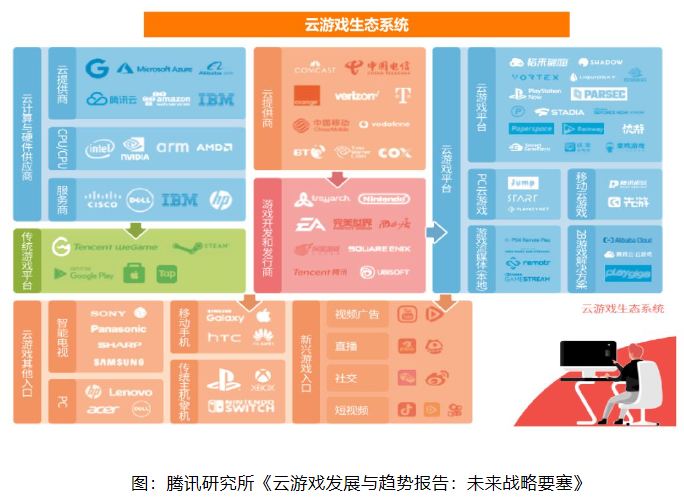

云游戏乘风而起

云游戏是一种网络游戏运行的技术解决方案:将游戏的运行与画面渲染等对硬件算力要求较高的部分从玩家端转移至云服务器端,用户端只保留操作信号输入和画面解码显示。

回顾整个游戏发展史,游戏硬件设备的迁移往往伴随着更大的产业机会,虽然云游戏并未改变硬件设备,但是云游戏将改变原有游戏产业链,渠道有望弱化。原有渠道的分成向产业链其他参与方转移,包括云游戏平台方、云服务提供方、游戏研发商、游戏研发商。

考虑到云游戏时代,游戏硬件的替代、用户数量以及ARPU值的提升、渠道弱化致使游戏产业链的变动,估计云游戏的市场空间有望达到千亿规模。目前的云游戏内容多为现有PC、手机、主机游戏的云端化,虽然这样的转换成本较低,但是运营成本极高,并无使用云游戏解决方案的必要性,真正使得云游戏成为5G杀手级应用,或许还需等到原生云游戏(真正为云游戏设计的游戏)的推出,让我们拭目以待。